2016年世界船市陷入极为低迷的阶段。从经济、贸易和相关市场的历史周期以及世界船市周期特点分析,我们认为,2017年船市会有所反弹,但不会有大强度的恢复。需对船市更长时间的低迷做好准备,未来10年内世界船市发展更可能处于低位震荡的状态。

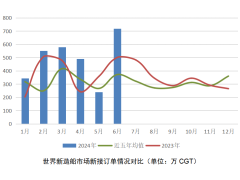

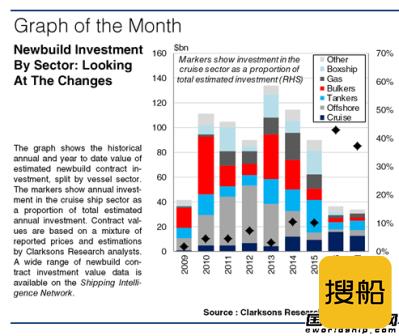

2016年世界船市惨不忍睹,这是仅次于2008年最为严重的一次深度调整。2009年新船订单下降90%,2016年全球新船订单同比下降了76%,至2740万载重吨。2016年全球新船投资同比下降63%,到335亿美元;截止12月底手持订单降至2.23亿载重吨,与最高峰相比跌了三分之二左右,在2008年9月,手持订单最高值是6.43亿载重吨。

2016年12月,新船价格指数是123,比2008年8月的最高点191点下降了36%。2015年12月,新船价格指数是131,2016年新船价格指数比2015年同期下跌6%。

2016年世界经济和贸易正在经历2009年以来最为艰难的阶段。全球贸易形势恶化。9月27日,世界贸易组织(WTO)将2016年全球贸易增速预期下调至1.7%,这是自2008年金融危机以来最慢的增长;2016年航运业正面临最大的冲击。BDI指数在2016年重现70年代低位,2月份跌至历史低点290点,航运业处于大面积亏损状态。

船市发展虽然难以预测,但纵观二战之后的船市发展,我们仍然可以发现一些重要特征,而从这些特征中,我们或许可以得到一些启示。

历史上几次重大经济危机

二战后第一次世界经济危机(1957年~1958年):在历史上这是第一次具有世界性特点的普遍生产过剩危机。

二战后第二次世界经济危机(第一次石油危机1973年~1975年):1973年12月,一场二战后规模最大、程度最深的世界经济危机爆发了。石油价格暴涨使需求萎缩突然加剧,生产过剩的危机爆发了。

二战后第三次世界经济危机(第二次石油危机1979年~1982年):旧账未清,新账又至。1979年下半年起,各主要工业国再次陷入危机,而且危机程度超过上一次。

二战后第四次世界经济危机(1990年~1991年):本次历程应该从1987年10月19日的黑色星期一算起,这是由美国银行体系引起的信用危机,此期间发生了冷战后的第一次战争——海湾战争。

二战后第五次世界经济危机(2000年~2001年):随着2000年4月美国纳斯达克股票市场的崩溃,美国经济逐渐陷入了危机,并拖累世界各主要工业国和第三世界各国经济的衰退,紧接着“9.11”事件发生。

由美国次贷危机引发的世界经济危机(2007年~2009年):2007年8月开始次贷危机席卷美国、欧盟和日本等世界主要金融市场,2008年雷曼兄弟破产,2009年全球经济陷入衰退。

欧债危机以及新兴市场危机(2011年~2016年):2010年起,欧洲其它国家也开始陷入危机,在2011年希腊已非危机主角,欧债危机全面爆发。2015年下半年起,新兴市场经济体疲软,中国经济放缓,大宗商品大幅度下降,石油价格急剧下跌,世界贸易处于低位运行阶段。

自上世纪50年代初以来,世界经济增速很少有低于3%的时候。实际上,自那以来,只有1975年、1981年、1982年和2009年这4个年份的增速低于2%。前3次是中东战事引发的石油危机以及美联储反通胀政策的结果。最后一次是2007年末由美国次贷危机引发的世界经济大衰退。

伴随经济危机,全球海运贸易增速在过去50年里遇到五次最大的跌幅,分别是1973~1975年、1979~1982年、1997~1998年、2000~2001年和2007~2009年、2011~至今,这正好对应着几次较大的经济危机。

与此同时,在1973~1975年、1979~1982年、2007~2009年、2011~2016年,反映世界经济晴雨表的航运指数BDI面临最大幅度的调整。2016年BDI指数又开始重返上世纪70年代的低位。

世界船市大的周期变化特点

自上世纪70年起所发生的最严重的两次经济危机——1973年的第一次石油危机和2007年的次贷危机,这两次危机应该说是系统性的经济危机,两次危机惯性下滑的时间和力度非常相似,此后两次系统危机对后续危机的余震在很多地方都有些相像。

我们惊讶地发现:近40年来,两次系统性经济危机对船市的影响至关重要,恰好在这两个时间节点上,船市由此发生了最大的周期性调整。从历史经验看,超级大牛市(如上世纪50年代、70年代和本世纪初)同时也带来超级大调整,在深度调整数年之后,世界船舶市场的低迷期仍将均长达10年以上。应该说,世界船市周期与世界经济和贸易周期有所不同,其频率更低。它不仅与世界经济贸易周期相关,还与船舶大规模更新换代时间有着密切的关系。

从两个关键指标分析新造船市场的可能变化

1、世界新船订购量与新船完工量之比

世界新接订单量与新船完工量之间的关系能够在一定程度上反映市场的供求矛盾。从历史数据上看:当世界新船订购量小于或等于新船完工量时,船市将会比较萧条,出现供过于求。当世界新船订购量严重超出年完工量超过2倍时,船市繁荣,供不应求矛盾则比较突出。

而新接订单量与新船完工量之比小于0.5时,船市将比较萧条。历史上,1958年、1975年~1978年、2009年、2012年、2016年出现了这种现象。

回顾世界船市的兴衰,以及影响船市萧条的重要事件,我们可以看到在经历1973年~1978年大调整后,新船订单/完工量围绕1处于震荡态势,这种状态保持了近20年(1978年~1995年)。

2、手持订单与世界船队的比例

世界手持订单量与船队规模之间的关系也能够在一定程度上反映市场的供求矛盾。当比例过高时,说明航运市场供给压力过大;当比例回落时,航运市场供给压力得到缓解。

我们认为,自2008年以来,船舶手持订单的泡沫逐渐挤出,船市大的调整应该到了尾声,但是我们并不能对此保持过于乐观的态度。根据历史经验推算,手持订单占船队比重在17%或以下的震荡时间可能还会保持10年以上(除非全球船队在国际环保公约的规范下需要提前进行大规模更新),这可能意味着未来世界船市在相当时间内需要在底部震荡,不会有特别大的恢复。

从历史周期分析,全球手持订单占船队的比重如果要想有大的高潮,或需要两个重要条件,一是全球经济和贸易的快速发展,二是具备大规模船舶更新需求。在未来几年,我们的判断是这两个最重要的条件在近10年内似乎还不具备,首先,由于全球经济一体化的弱化,世界经济和贸易很难像2002年~2008年期间那样快速发展;其次,大规模的船舶建造是在2003年~2008年间,如果以25年船舶更新周期来看,未来10年内,还不满足船舶大规模更新的条件。由此来看,在2026年以前世界船市发展处于较为稳定中的底部震荡状态的概率非常大。

2016年世界船市陷入极为低迷的阶段。从经济、贸易和相关市场的历史周期以及世界船市周期特点分析,我们认为,2017年船市会有所反弹,但不会有大强度的恢复。需对船市更长时间的低迷做好准备,未来10年内世界船市发展更可能处于低位震荡的状态。

2016年世界船市惨不忍睹,这是仅次于2008年最为严重的一次深度调整。2009年新船订单下降90%,2016年全球新船订单同比下降了76%,至2740万载重吨。2016年全球新船投资同比下降63%,到335亿美元;截止12月底手持订单降至2.23亿载重吨,与最高峰相比跌了三分之二左右,在2008年9月,手持订单最高值是6.43亿载重吨。

2016年12月,新船价格指数是123,比2008年8月的最高点191点下降了36%。2015年12月,新船价格指数是131,2016年新船价格指数比2015年同期下跌6%。

2016年世界经济和贸易正在经历2009年以来最为艰难的阶段。全球贸易形势恶化。9月27日,世界贸易组织(WTO)将2016年全球贸易增速预期下调至1.7%,这是自2008年金融危机以来最慢的增长;2016年航运业正面临最大的冲击。BDI指数在2016年重现70年代低位,2月份跌至历史低点290点,航运业处于大面积亏损状态。

船市发展虽然难以预测,但纵观二战之后的船市发展,我们仍然可以发现一些重要特征,而从这些特征中,我们或许可以得到一些启示。

历史上几次重大经济危机

二战后第一次世界经济危机(1957年~1958年):在历史上这是第一次具有世界性特点的普遍生产过剩危机。

二战后第二次世界经济危机(第一次石油危机1973年~1975年):1973年12月,一场二战后规模最大、程度最深的世界经济危机爆发了。石油价格暴涨使需求萎缩突然加剧,生产过剩的危机爆发了。

二战后第三次世界经济危机(第二次石油危机1979年~1982年):旧账未清,新账又至。1979年下半年起,各主要工业国再次陷入危机,而且危机程度超过上一次。

二战后第四次世界经济危机(1990年~1991年):本次历程应该从1987年10月19日的黑色星期一算起,这是由美国银行体系引起的信用危机,此期间发生了冷战后的第一次战争——海湾战争。

二战后第五次世界经济危机(2000年~2001年):随着2000年4月美国纳斯达克股票市场的崩溃,美国经济逐渐陷入了危机,并拖累世界各主要工业国和第三世界各国经济的衰退,紧接着“9.11”事件发生。

由美国次贷危机引发的世界经济危机(2007年~2009年):2007年8月开始次贷危机席卷美国、欧盟和日本等世界主要金融市场,2008年雷曼兄弟破产,2009年全球经济陷入衰退。

欧债危机以及新兴市场危机(2011年~2016年):2010年起,欧洲其它国家也开始陷入危机,在2011年希腊已非危机主角,欧债危机全面爆发。2015年下半年起,新兴市场经济体疲软,中国经济放缓,大宗商品大幅度下降,石油价格急剧下跌,世界贸易处于低位运行阶段。

自上世纪50年代初以来,世界经济增速很少有低于3%的时候。实际上,自那以来,只有1975年、1981年、1982年和2009年这4个年份的增速低于2%。前3次是中东战事引发的石油危机以及美联储反通胀政策的结果。最后一次是2007年末由美国次贷危机引发的世界经济大衰退。

伴随经济危机,全球海运贸易增速在过去50年里遇到五次最大的跌幅,分别是1973~1975年、1979~1982年、1997~1998年、2000~2001年和2007~2009年、2011~至今,这正好对应着几次较大的经济危机。

与此同时,在1973~1975年、1979~1982年、2007~2009年、2011~2016年,反映世界经济晴雨表的航运指数BDI面临最大幅度的调整。2016年BDI指数又开始重返上世纪70年代的低位。

世界船市大的周期变化特点

自上世纪70年起所发生的最严重的两次经济危机——1973年的第一次石油危机和2007年的次贷危机,这两次危机应该说是系统性的经济危机,两次危机惯性下滑的时间和力度非常相似,此后两次系统危机对后续危机的余震在很多地方都有些相像。

我们惊讶地发现:近40年来,两次系统性经济危机对船市的影响至关重要,恰好在这两个时间节点上,船市由此发生了最大的周期性调整。从历史经验看,超级大牛市(如上世纪50年代、70年代和本世纪初)同时也带来超级大调整,在深度调整数年之后,世界船舶市场的低迷期仍将均长达10年以上。应该说,世界船市周期与世界经济和贸易周期有所不同,其频率更低。它不仅与世界经济贸易周期相关,还与船舶大规模更新换代时间有着密切的关系。

从两个关键指标分析新造船市场的可能变化

1、世界新船订购量与新船完工量之比

世界新接订单量与新船完工量之间的关系能够在一定程度上反映市场的供求矛盾。从历史数据上看:当世界新船订购量小于或等于新船完工量时,船市将会比较萧条,出现供过于求。当世界新船订购量严重超出年完工量超过2倍时,船市繁荣,供不应求矛盾则比较突出。

而新接订单量与新船完工量之比小于0.5时,船市将比较萧条。历史上,1958年、1975年~1978年、2009年、2012年、2016年出现了这种现象。

回顾世界船市的兴衰,以及影响船市萧条的重要事件,我们可以看到在经历1973年~1978年大调整后,新船订单/完工量围绕1处于震荡态势,这种状态保持了近20年(1978年~1995年)。

2、手持订单与世界船队的比例

世界手持订单量与船队规模之间的关系也能够在一定程度上反映市场的供求矛盾。当比例过高时,说明航运市场供给压力过大;当比例回落时,航运市场供给压力得到缓解。

我们认为,自2008年以来,船舶手持订单的泡沫逐渐挤出,船市大的调整应该到了尾声,但是我们并不能对此保持过于乐观的态度。根据历史经验推算,手持订单占船队比重在17%或以下的震荡时间可能还会保持10年以上(除非全球船队在国际环保公约的规范下需要提前进行大规模更新),这可能意味着未来世界船市在相当时间内需要在底部震荡,不会有特别大的恢复。

从历史周期分析,全球手持订单占船队的比重如果要想有大的高潮,或需要两个重要条件,一是全球经济和贸易的快速发展,二是具备大规模船舶更新需求。在未来几年,我们的判断是这两个最重要的条件在近10年内似乎还不具备,首先,由于全球经济一体化的弱化,世界经济和贸易很难像2002年~2008年期间那样快速发展;其次,大规模的船舶建造是在2003年~2008年间,如果以25年船舶更新周期来看,未来10年内,还不满足船舶大规模更新的条件。由此来看,在2026年以前世界船市发展处于较为稳定中的底部震荡状态的概率非常大。