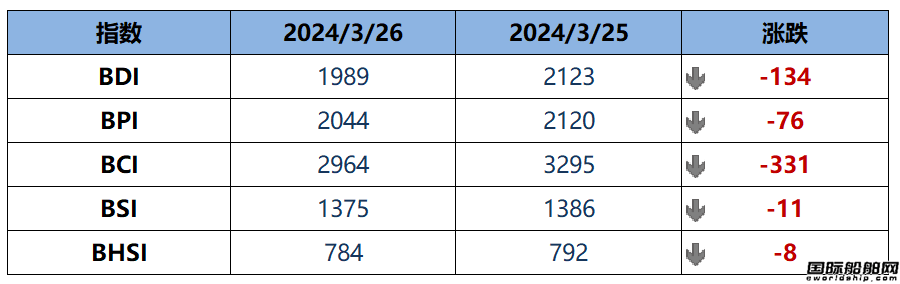

新年伊始,散货船运价持续下跌,反映干散货航运市场的波罗的海干散货运价指数(BDI)跌破1000点创下两年半新低。

1月13日,BDI指数下跌30点至946点,这是自2020年6月以来最低点,日跌幅3.1%,周跌幅16.3%,连续第三周下跌。

其中,波罗的海好望角型散货船运价指数(BCI)下跌50点至1299点,日跌幅3.7%,周线下跌14.1%,好望角型船平均日获利下跌418美元至10770美元。

同日,波罗的海巴拿马型散货船运价指数(BPI)下跌15点至1069点,日跌1.4%,周跌17.7%,是自2022年8月底以来最差的周线表现;巴拿马型船平均日获利下跌139美元至9618美元。

波罗的海超灵便型散货船运价指数(BSI)下跌29点至686点。

业内人士分析指出,综观近一周干散货海运市场呈暴跌态势;元旦过后进入国际干散货运输市场的传统淡季,巴西长航线铁矿石、煤炭、粮食等各类货盘普遍偏少,导致三大船型均有运力过剩的现象,BDI指数自上周二(1月10日)以来连续4个交易日收跌。

其中在好望角型船市场,虽然澳大利亚部分矿商仍有询船动作,但巴西长航线货盘稀少,原因是巴西进入雨季,也是传统发货低迷期,货盘寥寥无几,因此船东空放意愿低,运力普遍集中在太平洋市场,使得运力过剩,因此多运输铁矿石的好望角型船运价不振。

而在中小型船市场,由于煤炭货盘偏少,运力不断累积船东一货难求,降价揽货现象增多,加上粮食航线表现不活跃,导致多运输煤炭及谷物的巴拿马型与超灵便型船运价疲软。

虽然BDI指数连续下跌,不过业界人士认为,一季度原本就是散货船淡季,BDI指数一季度下调属于正常现象。

估计市场第二季就会开始好转,第三季则进入旺季。

回顾过去一年,中国作为全球干散货海运贸易最重要的驱动点,去年以来需求不振,很大程度上影响了全球的海运贸易规模,干散货海运贸易走弱。

世界钢铁协会预计,2022年全球钢铁需求将下降2.3%来到17.97亿吨,部分原因为最大消费国中国的需求有限所致。

展望2023年,随着中国经济逐步温和复苏,以及稳增长政策逐步落地,有望推动全球需求的逐步回暖,支持运价在明年二季度至三季度开始重现季节性旺季。

VLCC船东,买新船还是守旧船?

据《劳氏日报》报道,与2023年相比,超大型油轮(VLCC)现货运价今年迄今下跌11%,5年船龄的VLCC价格上涨13%。

0评论2024-04-1076