航运界网消息,华伦威尔森(Wallenius Wilhelmsen)2月14日发布2023年第四季度和全年未经审计的业绩。

红海危机冲击四季度业绩

受红海危机的影响,尽管运价上升,但由于货运量减少,导致Wallenius Wilhelmsen在2023年第四季业绩环比和同比都有所下降。

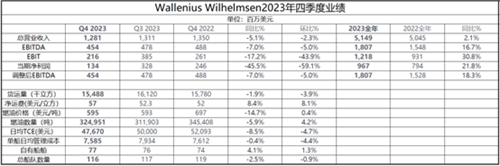

2023年第四季度,华伦威尔森实现营业收入12.8亿美元,同比减少5.1%;息税折旧摊销前利润(EBITDA)为4.5亿美元,同比减少7.0%;息税前利润(EBIT)为2.2亿美元,同比减少17.2%;净利润为1.3亿美元,同比减少45.5%。

调整后EBITDA利润率为35.4%。

2023年全年实现了创纪录的EBITDA和净利润

2023年全年,华伦威尔森实现 营业收入51.5亿美元,同比增加2.1%;EBITDA为18.1亿美元,同比增长16.7%;EBIT为12.2亿美元,同比增长30.8%;净利润为9.7亿美元,同比增长21.8%。

Wallenius Wilhelmsen总裁兼首席执行官Lasse Kristoffersen表示:“2023年全年是公司有史以来最好的一年。

2023年,我们125艘船全部满载运营,港口拥堵情况有所改善。

尽管如此,由于红海危机,损失的航行天数总数持平。

”

但他仍预计2024年业绩将比2023年更加强劲。

可预测性和稳定性

客户正在转变优先事项,越来越多地寻找运输和物流解决方案,使其供应链的大部分具有可预测性和稳定性。

Lasse Kristoffersen说,“我们在2023年签署的大多数客户合同,以及2024年迄今为止签署的合同,都包括航运和物流服务,通常期限为三年,并有延期选择。

”

他还指出,这是长期关系的结果,没有迹象表明客户未来要求减少数量。

红海危机

红海危机对全球贸易产生了重大影响。

Wallenius Wilhelmsen率先决定于12月18日重新安排所有船绕好望角航行,这对运力的净影响是损失4-6%的航行天数。

Lasse Kristoffersen表示:“我们正在与客户就如何缓解红海危机造成的影响进行沟通。

我们从不在安全或环境方面妥协,并将确保员工安全,实现脱碳目标。

”

市场展望

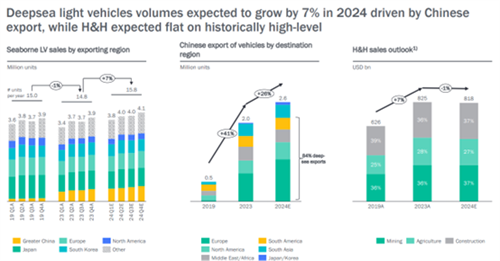

2023年,受中国、韩国和日本出口量增加的推动,远洋汽车运输量同比增长12.5%。

此外,全球重型机械(H&H)出口仍然强劲,但件杂货市场货量正常化。

在这一背景下,以及航运方面持续的运力限制,市场前景依然稳固。

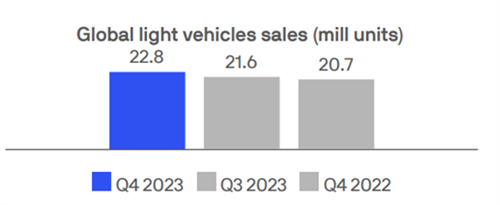

全球汽车出口量是近几年来最好的季度,季度环比增长5.1%,同比增长11.8%。

上一季度相比,销量继续稳步发展,第四季度销量达到2280万辆。

中国出口继续飙升,第四季度同比增长17.7%,部分原因是纯电动汽车出口增加。

中国出口的增加推动了全球汽车里程贸易(car-mile)的增加,进一步推动了对汽车船运力的需求。

日本第四季度出口同比增长9.9%,季度环比下降1.1%。

主要驱动因素是出口到北美和欧洲的数量。

韩国第四季度出口量强劲增长,同比增长17.7%,但季度环比下降4.7%。

第四季度欧洲出口同比增长9.7%,季度环比增加7.2%。

第四季度北美出口同比增加8.8%,季度环比增加8.6%。

这仍远低于新冠疫情前的水平,尤其是随着欧洲消费者的偏好转向低排放汽车。

重型机械市场

第四季度,全球重型机械出口与2022年同期相比下降3.0%。

考虑到订单积压和生产商最近的评论,重型机械近期前景似乎是乐观的。

然而,件杂货货量的正常化会对滚装运输量和每立方米净运费产生影响。

受北美和欧洲出货量增加的支撑,第四季度建筑设备出口同比增长1.0%。

2023年,建筑业面临着不同的趋势——基础设施投资仍然稳固,但住房需求和住宅建设受到了利率上升的影响。

在中国,房地产市场的长期低迷对国内建筑设备销售产生了负面影响——2023年,挖掘机销量同比下降40.8%。

国内需求疲软导致中国设备制造商更加关注出口市场,同期中国建筑设备出口总额同比增长60.0%。

尽管金属和矿产价格疲软,但对北美和中东的出口增加,第四季度全球采矿设备出口同比增长6%。

世界银行金属和矿产月度价格指数在12月份报收在102.4,而第三季度和2022年的平均价格分别为100.8和115,但仍远高于长期平均水平。

主要市场拖拉机销量进一步疲软,但第四季度全球农业机械出口同比下降11%。

第四季度北美拖拉机总销量下降4.3%,销量因拖拉机尺寸而有所转移——第四季度低于100马力的拖拉机销量下降,而同期大型拖拉机(包括四轮驱动拖拉机)的销量同比增长8.2%。

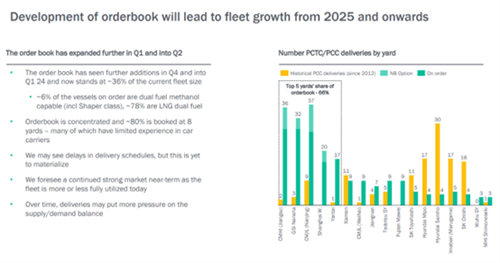

PCTC船队发展

截至第三季度末,全球汽车运输船达到767艘,总运力405万CEU。

第四季度交付了7艘新船。

截至目前,全球远洋汽车船(>4000 CEU)的订单量为192艘,相当于全球现有船队的37%。

其中48艘在2024年交付,65艘在2025年交付,52艘在2026年交付,24在2027年以及3艘在2028年交付。

由于交付数量有限、持续港口拥堵和货运量稳定,预计2024年汽车船市场的利用率将很高。