")

")

")

")

")

")

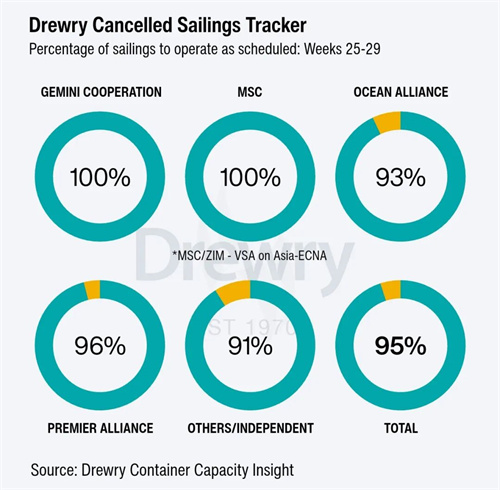

德路里:WCI周涨3%,地缘不确定性需关注

近期,主要东西向航线运价上涨、货量走强,市场氛围高涨,地缘政治不确定性仍是业内关注的一大焦点。据15日新华社最新消息,巴基斯坦总理夏巴兹15日在社交媒体发文说,美国与伊朗已达成和平协议

抢运潮持续升温!SCFI七连涨逼近3000点

上海出口集装箱运价指数(SCFI)连续七周上涨,逼近3000点关卡。

霍尔木兹局势反复,原油油轮运价居高不下

Vortexa数据显示,5月全球海运原油和凝析油进口量较2月下降17%,其中中国进口量下降43%,其他国家进口量下降8%

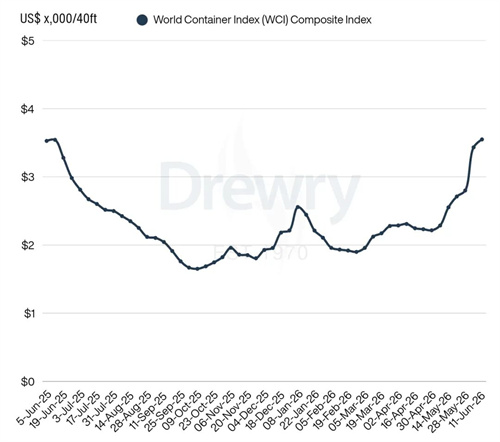

德路里:旺季提前、需求强劲,本周WCI再涨3%

德路里世界集装箱运价指数(WCI)本周(截至6月11日)上涨3%,至3,549美元 FEU,主要受跨太平洋航线和亚欧航线运价上涨带动。今年旺季比往年来得更早,需求更强,运价也随之走高。

运价直达罕见高位,藤壶竟成推手

2026-06-12

地缘政治推高运价,船东面临新挑战

多位船东表示,地缘政治冲突在推高船舶收益的同时,也给航运企业在船员配员及中长期投资决策上带来了重重阻碍。

提前出货潮来袭!SCFI六连涨创两年新高

红海危机叠加提前出货潮,上海出口集装箱运价指数(SCFI)连续六周上涨,创下近两年来最高水平。

霍尔木兹海峡封锁!VLGC运费飙升,几近2025年两倍

霍尔木兹海峡自3月初以来已事实上关闭。全球约 30% 的液化石油气供应已从正常贸易流中消失,而替代这些供应的成本已清晰体现在运价之中。

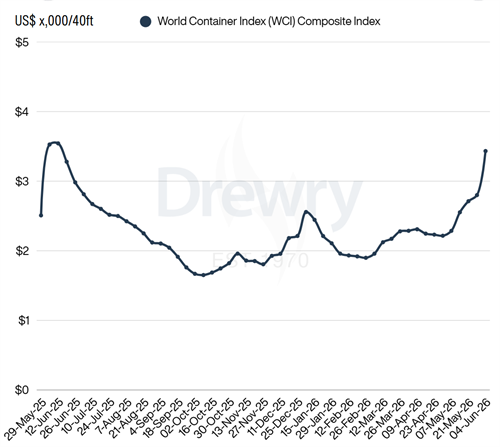

旺季提前,运价跳涨:德路里WCI指数本周大涨23%

德路里世界集装箱运价指数(WCI)本周(截至6月4日)大涨23%,至3,433美元 FEU,主要受跨太平洋航线和亚欧航线运价上涨带动。今年旺季比往年来得更早,需求更强,运价也随之走高。

“付费装船” 卷土重来!亚欧、美线运价接连跳涨

近期亚欧、跨太平洋主干航线集装箱运价持续走高,舱位资源日趋紧张,航运市场再度上演 “付费拿舱” 的行业旧态。多家货代机构预警,受货主提前出货、附加费新规落地、航线运力收缩多重因素叠加影响